赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-05 09:14 点击次数:195

本文作家:张一昆明市调查公司,中国首席经济学家论坛理事,恒泰证券商量发展部总司理

2023年,我国经济完了了5.2%的增速,高于岁首设定的5%的处所,保抓了平静较快的发展态势。在内需不及、外需承压的情况下,取得这么的收货殊为不易。但要看到,2023年增长处所的完了,一定进度上取决于2022年的低基数。在经济缓缓走出疫情的牵累之后,2024年的经济走势是我国能否完了“十四五”发展处所的要道之年。面前,受多种身分牵累,经济增长的内生能源不及,在外需存在一定省略情的情况下,计谋的催化将成为影响2024年经济走势的要道。

一、不雅察2023年:宏不雅和微不雅的背离

2023年经济的一个性情是宏不雅数据与微不雅体感存在一定的各异,这种各异主要来自平减指数下降、新旧动能退换和资产价钱的低迷。

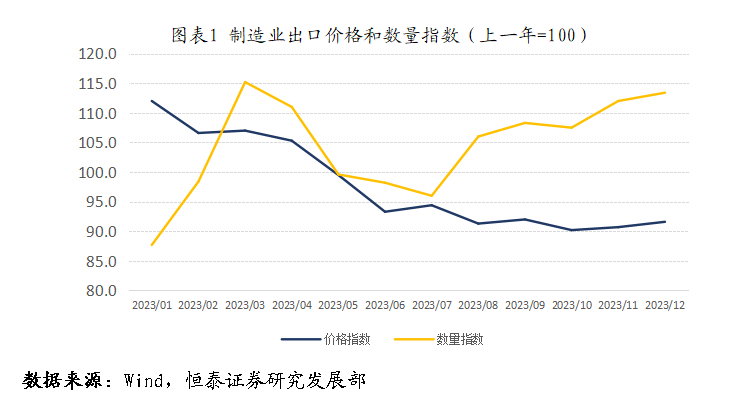

一是2023年GDP平减指数下降0.56,径直影响企业盈利和忽地渴望。GDP履行增速是经济学的核算成见,体现的是长久经济实力的加多,短期微不雅感受则来自于阵势增速。2023年,出口数目增长10%,但价钱却下降约10%,导致出口险些零增长,量增价减使得外贸企业利润空间大大缩小。相似,按照当今的经济领域,在相似GDP增速的情况下,如果平减指数飞腾2%而非下降0.56%,住户收入不错加多约2万亿,税收收入加多5000亿,工业企业利润有可能加多2000亿。那么微不雅实体的不雅感笃信大不沟通。相似,在“买涨不买跌”忽地民俗下,住户支拨也受到扼制,最典型的等于房地产商场。

二是新旧动能退换带来阵痛。在经济高速增长久,经济处于作念大蛋糕阶段,即使一些产业发展相对滞后,但也能享受到发展带来的红利,行业各异并不明显。而在经济转入中高速增长之后,部分行业不仅不会发展,况兼可能存量出清对行业内奇迹东谈主员带来阵痛。如大领域城镇化、工业化插足尾声之后,与之关联地产关联产业出现收缩。地产关联产业是城镇和农民工奇迹的迫切渠谈,吸纳约17%农民工。2022年以来,地产关联产业的诊疗,对产业内奇迹东谈主员产生一定影响。而新能源车、光伏、风电等新兴产业的发展短期内难以弥补前述行业收缩带来的冲击,尤其是对奇迹商场的冲击。这亦然后生休闲率突出10%的迫切身分。如果抓续,极有可能变成“行业萎缩—奇迹下滑—收入缩水-忽地严慎—行业进一步萎缩”的轮回。

三是资产价钱下滑导致的钞票效应缩水使得住户风险偏好裁汰。一方面是地产价钱的诊疗。阐述华夏起初指数,北京、深圳的二手房价钱诊疗幅在15%傍边,而阐述新闻报谈,二三线城市的地产价钱诊疗幅度可能更大。保守按照300亿平方米的存量房、住宅平均价钱1万/平方米推算,价钱诊疗15%,地产价钱诊疗让住户钞票体感解除45万亿。另一方面是老本商场诊疗。尽管2023年大盘指数只是稍微下降3%,但果然代表散户不雅感的是基金重仓股指数,全年下滑36.2%,而这是真金白银的亏空。

二、2024年:内生需求仍存在一定制约

中央经济责任会议明确提议,股东经济回升向好需要克服一些费事和挑战,其中位列第一条的等于灵验需求不及。在三大需求中,出口属于外部因子,并非短期可控,基建投资更多依赖于政府财政支拨,住户忽地需求、地产投资、制造业投资则体现了经济增长的内素性需求。2024年,关联内素性需求仍有可能受到制约。

(一)住户忽地需求保抓平静

2023年是疫情放开的第一年,岁首商场之是以对全年经济保抓乐不雅,很猛进度上以为放开之后,跟着经济行动收复平淡,忽地场景的增多,住户忽地将迎来复苏增长。但履行情况并非如斯。在2022年负增长0.2%的基础上,2023年社会商品零卖总和增长7.2%。刨除疫情时间数据,是1999年以来的最低增速。况兼2022和2023年的复合增速仅为2.5%。旯旮忽地倾向、收入(包括预期)和钞票效应王人出现了不同进度的诊疗。

住户旯旮忽地倾向下降,一个迫切处所是住户风险偏好下降,住户主动去杠杆和减少在风险资产方面的投资。从2022年12月至2023年12月,住户住房典质贷款余额从38.8万亿减少到38.1万亿,减少7000亿。相似,银行应许家具余额半年减少了2.32万亿。而住户的银行进款则在2022年和2023年两年之内加多了34.6万亿,亦然异常据以来的最大增幅。

所以,我们从问题可以归纳出商业模式的分析可以帮助我们获取、梳理、确定、评估以下几点:

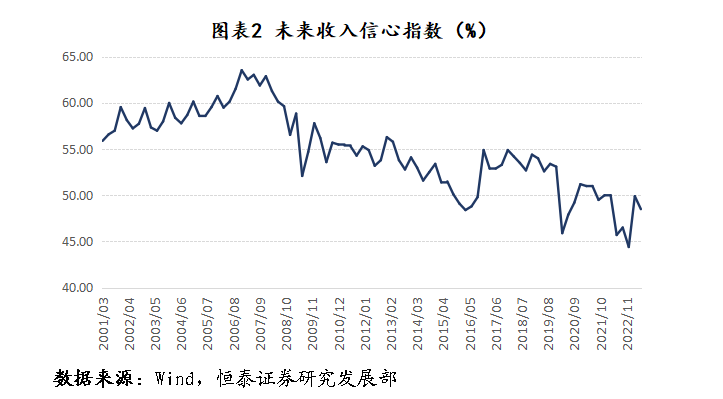

其次是收入水平增长速率放缓。频年来,城镇住户可主宰收入增速核心下移。东谈主民银行2023年年中最新的城市储户打听泄漏,收入环比下降的家庭比例不停上升(第二季度为15.1%,第一季度为14.5%)。这导致改日收入信心指数抓续低于50%的枯荣线。

收入增速放缓,预期放松,加之前述的资产价钱下降带来的钞票效应放松。彭博对2024年社会商品零卖总和的一致预期为6%。如果莫得更多其他身分的影响,2024年的数据极有可能督察在这一水平。

(二)制造业投资增速将进一步放缓

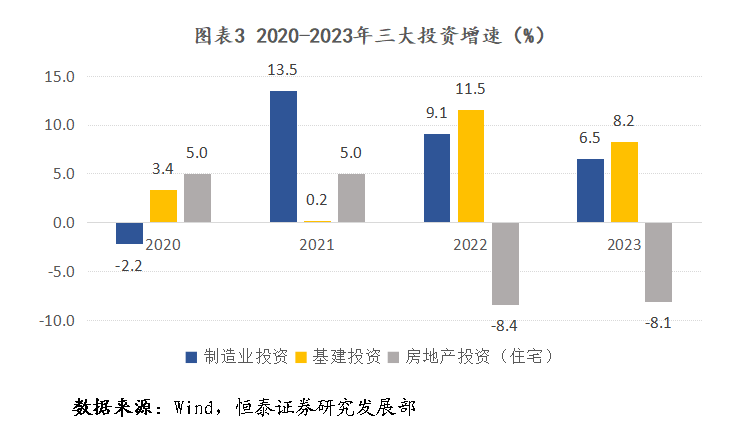

房地产投资抓续诊疗,基建投资和制造业投资是固定资产投资的主要相沿。预测2024年,制造业投资极有可能成为固定资产投资的牵累项。

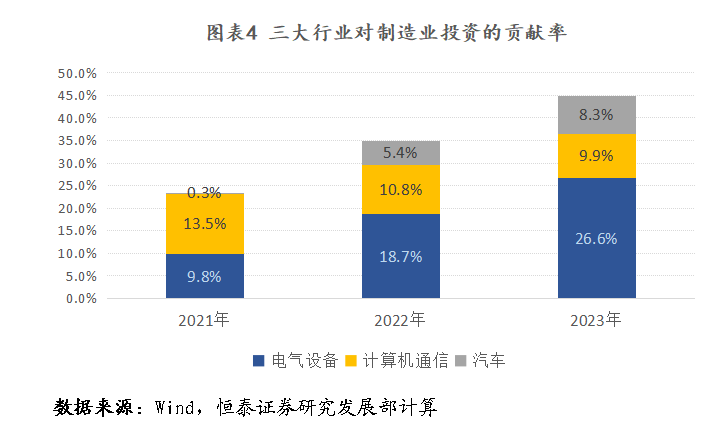

2020年之后,到手的抗疫访佛康健的供应链,股东出口在大家率先完了复苏。外需的访佛新能源等关联产业的时间冲破,带动了制造业投资刚劲增长。但2023年以来,增速权臣放缓。对民间投资中的制造业投资分项进行拆分不错发现,电气确立(主淌若新能源)、诡计机通讯和汽车行业是拉动制造业投资的主要孝敬,2023年的孝敬率达到44.8%。因此,制造业投资陆续保抓较高增的前提是新能源产业需求陆续保抓高增速、汽车出口抓续高增长以及高新时间产业抓续冲破。明显,在以光伏、锂电为代表的新能源行业举座多余的情况下,电气确立投资明显不会再扩大。汽车行业投资的膨大,则依赖于出口在高基数基础上陆续督察较高增速,明显难度较大。只是依靠高新时间产业,明显难以相沿制造业投资陆续高速增长。

综上,讨论部分行业的产能多余迹象仍是出现,加之高基数之上汽车产业国际商场拓展难度的加大,制造业投资增速在抓续两年回落的基础上,有可能进一步回落。

(三)地产投资不再成为投资牵累项

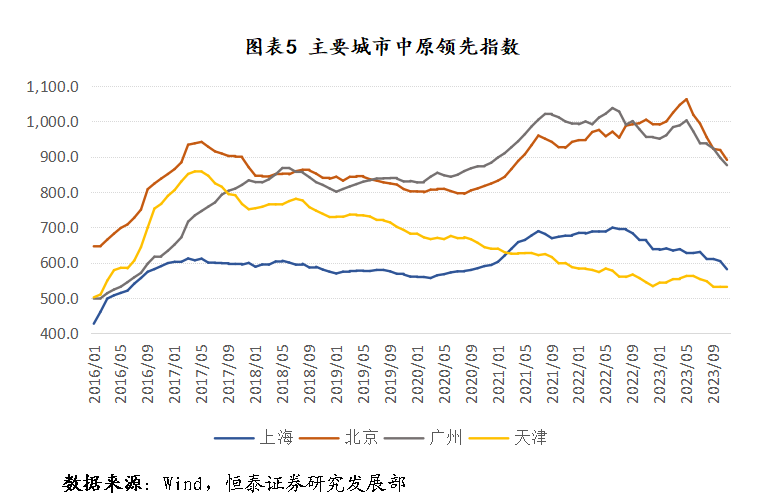

从国际训戒看,在房地产发生诊疗时,在三年时辰内,房价、房地产投资、新开工面积和销售面积下降25%傍边。而在此轮诊疗中,我国的住宅投资、新开工面积和销售面积较岑岭(对应2021年、2019年、2011年)已辩别下降23.9%、57.9%和35.7%,降幅仍是突出国际上地产诊疗的平均水平。在房产价钱方面,轮廓比较可取得的地产价钱指数,阐述二手房的华夏起初指数三个一线城市,北京、上海和广州房价豪迈点(2022年年中傍边)辩别下降16.2%、16.2%和12.7%。在一线城市逐步骤整畴前的限购计谋之后,房价能否企稳还需要进一步不雅察。

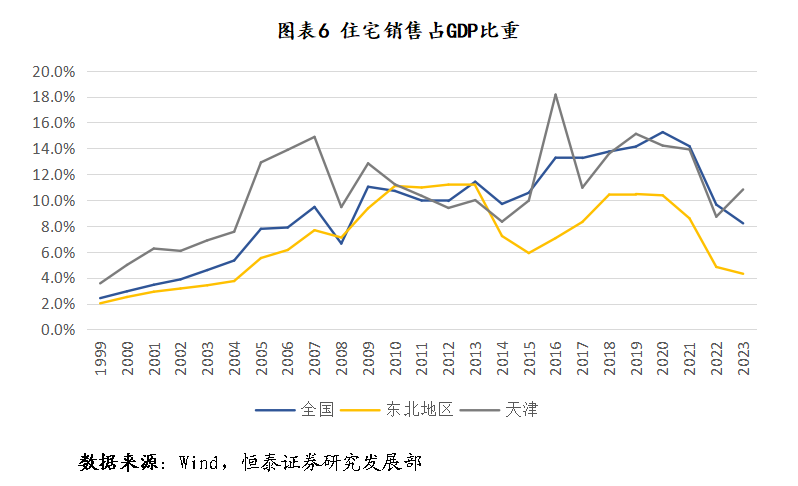

住宅购买力内容上是GDP的一个映射。从熟谙经济体的训戒看,住宅销售和GDP之间存在一个长久平衡干系,昆明市调查公司尽管这个比例干系在不同经济体有所各异。2012年之后是住户杠杆快速加多时期,加杠杆所带来的增量资金快速进步了这一比重,到2021年达到15.2%的历史最高值,这一数据明显不具参考真理。快速加杠杆之前的11%傍边的比重可能是一个有真理的参考值。不错佐证的是东北地区,动作一个东谈主口净流出省份,在资格了上一个周期诊疗之后,比重依旧回应到略高于10%的水平。相似,天津动作一个房价抓续阴跌的城市,其销售额/GDP的处所在此轮诊疗之前也基本督察在10%傍边的水平。因此,10%或者略高的水平应该不错被视作一个现阶段的平衡水平。2023年,世界住宅销售占GDP的比重为8.2%。表面上,住宅销售仍是超跌。2023年11、12月,商品住宅新开工面积仍是通顺两个月环比转正,扭转了畴前35个月抓续萎缩的情况。尽管还存在存量待售住房较高、保交楼任务仍然辛苦等诸多不利身分,房地产投资短期难以快速反弹,但八成率不会再大幅负增长从而对固定老本变成带来牵累。

三、总量计谋有助于经济进一步企稳回升

(一)巩固经济稳中向好态势需要总量计谋支抓

第一,完了经济增长处所需要总量计谋进一步支抓。2024年是完了“十四五”策划的要道之年,经济增长处所预计不低于5%。按照2023年126万亿的GDP领域,2024年需要6万亿的GDP增量。按照前述分析,经总量模子诡计,忽地对经济增长的拉动率将比2023年裁汰一个百分点;在制造业投资牵累下,不讨论地产牵累,但讨论到戒指地方债务风险和金融供给侧纠正影响,固定老本形对经济增长的拉动率有可能裁汰约0.5-1个百分点。按照2023年3%的赤字率,3.8万亿的专项债领域,经济完了5%增速难度很大。精真金不怕火臆度,在外需短期存在较大省略情味的情况下,要完了经济增长处所,政府支拨需要再加多2.5-3万亿傍边,换算过来,5%的赤字率,5万亿的专项债。

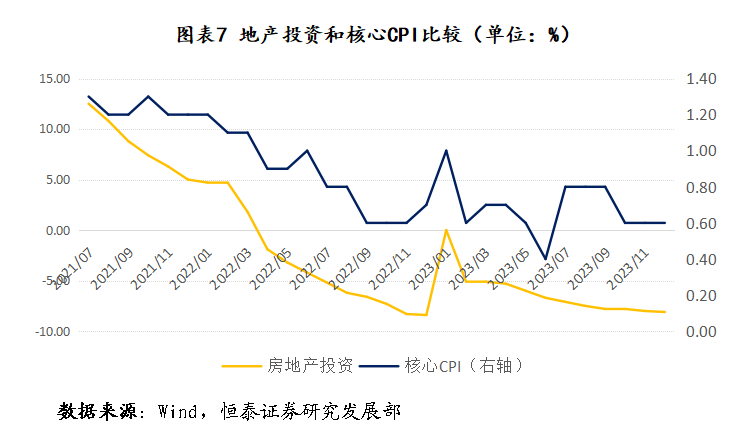

第二,贬责宏不雅和微不雅的违反离需要强有劲的总量计谋支抓。新旧动能退换是一个长久的流程,在短期难以贬责。需要照顾的是价钱抓续低迷带来的通缩-债务的螺旋陷坑。从训戒看,不论是我国1990年代应付亚洲金融危境时选择的膨大性计谋,如故日本在应付通缩时选择的膨大性的货币财政计谋,抑或国际金融危境时,西洋国度选择的大领域刺激计谋,王人明晰走漏,总量计谋是在较短时期内开脱灵验需求不及和通缩的灵验技能。这亦然逆周期诊疗的题中应有之义。从我国情况看,强有劲的总量膨大计谋也能给出强有劲信号,增强商场信心。如果以核心CPI同比增速动作讨论灵验需求的处所,此轮需求不及体现与房地产投资的诊疗密切关联。这也从侧面考据了前述的判断:资产价钱下滑带来的钞票效应下降,影响忽地风险偏好和信心。在此布景下,强有劲的总量刺激计谋能够明晰地向商场传递决议层股东经济复苏、领略房价的决心,这成心于收复住户信心,股东将更多储蓄革新为忽地。

(二)我国仍有实施总量计谋的空间

财政计谋方面,从政府杠杆率看,阐述社科院数据,讨论地方政府债务,我国政府杠杆率为55.9%,远低于发扬国度,即使讨论地方城投平台隐性债务,广义政府杠杆率也低于好意思国、日本等发扬国度。尤其是中央政府杠杆率唯有23.6%,仍有加杠杆空间。从举债用途看,我国举债更多的是用于老本变成,是有实实在在的责任量,这与西方国度举债用于福利开支存在内容区别。假定通过总量刺激,GDP增速能够达到5%,同期GDP平减增长1.5%,那么阵势GDP就有可能增长2%-2.5%,GDP加多2.5-3.2万亿傍边。相比加多的财政支拨,政府杠杆率仍有可能保抓平静,以致略有下降。临了,我国事高储蓄国度,况兼政事领略、经济平静,在资格了关联高收益金融家具爆雷之后,压根不需要顾忌有中央政府信用担保的国债的销售问题。以致,在当今价钱下行压力加大的布景下,极点时候,我国央行不错选择中国式量宽计谋,径直在二级商场上向金融机构购买国债而短期无需顾忌恶性通胀。

从长久看,还本付息的比例决定璧还务的可抓续性,膨大性的财政计谋需要货币计谋尤其是价钱型货币计谋的支抓。面前,我国计渔利率(一年期MLF)水平为2.75%,尤其是讨论到面前CPI抓续负增长,履行利率达到3.3%水平,是2016年以来的一个相对高点,有下调的空间。按照70万亿的政府债务,每下降50BP,政府利息支拨减少3500亿。同期,计渔利率下降也成机杼汰城投平台利息支拨和住户房贷支拨。绵薄测算,房贷利率每下降50BP,城投债和住户利息支拨均不错减少约2000亿。在面前房地产商场抓续诊疗的情况下,这无疑有助于领略房地产商场,相似有助于逼迫地方债务风险。

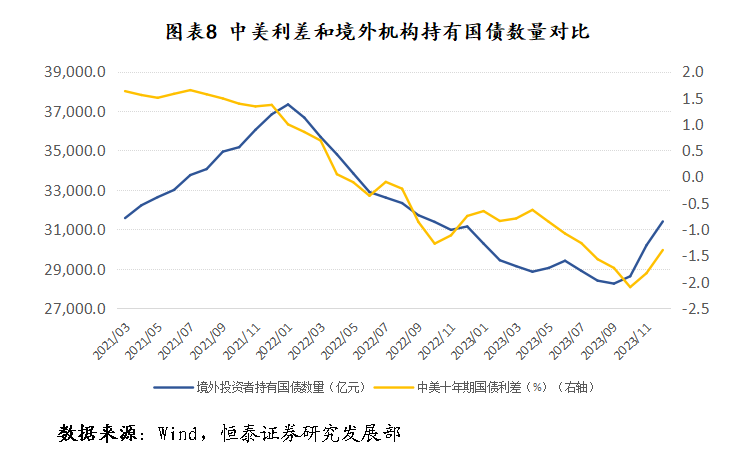

关于计渔利率下调,当今顾忌主要来自两方面,一是银行净息差减少可能导致银行业风险突显;二是中好意思利差进一步扩大导致老本外流加大。关于前者,2023年银行业的净息差为1.73%,仍有下降空间,更为迫切的是,实体经济的稳重发展才是银行业行稳致远的基础。关于后者,跟着好意思国降息预期加强,中好意思利差仍是有所减少,带动境外机构抓有我国国债数目出现2000亿的反弹。相似,如果我国宏不雅经济抓续向好,国债对境外机构也更有劝诱力。

我国仍是迈入中高收入国度,不论是新兴产业的发展昆明市调查公司,如故潜在需求,王人有雄壮空间,我国仍有督察相配长一段时期中高速增长的后劲。况兼我国政府所掌控的资源和康健的宏不雅调控本事更是西方国度所无法比较的。只消咱们速即选择强有劲的总量调控计谋,扭转灵验需求不及问题,咱们经济一定克服短期周期下行压力,完了经济的抓续健康发展,为新质出产力发展创造更多的时辰和空间。

Powered by 昆明市调查公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号